旅企上市公司一季度报惨不忍睹,但亦有亮点

2020-05-09 10:10:05 新旅界 洪丽萍

惟以历史的眼光,才能看到经营的真相。

因新冠疫情遭遇业务停摆,旅企上市公司损失有多严重?

新旅界(LvJieMedia)梳理16家上市公司一季度报,分别从成长能力、盈利质量和财务风险三大方向入手,以营业收入、扣非利润、毛利率、净资产收益率、资产负债率和现金流量比率六大关键财务数据进行了盘点。除了营业收入断崖式下滑、几乎全部巨亏以外,我们还发现疫情之下旅游行业经营的三大亮点和一大风险,和两家非常优秀的上市公司。

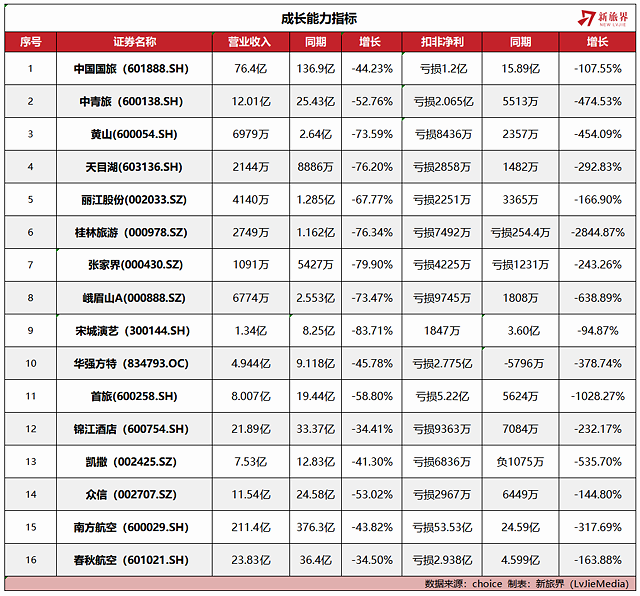

一季度几乎全部巨亏,除宋城演艺微盈

因为新冠疫情引起业务停摆,旅企上市公司一季度营收呈现断崖式下跌,同期下滑少则30%,高则达80%。下滑较低的有:春秋航空一季度营收23.83亿,去年同期36.4亿,同比下滑34.50%;锦江酒店一季度营收21.89亿,去年同期33.37亿同比下滑34.41%;其中下滑较高的包括:宋城演艺(300144.SH)一季度营收1.34亿,去年同期8.25亿,同比下滑83.71%;天目湖(603136.SH)一季度营收2144万,去年同期8886万,同比下滑76.20%。

新旅界梳理还发现,一季度旅游上市公司几乎全部亏损,惟有宋城演艺微盈。我们先普及一下扣非净利润,其全称是非经常损益后的净利润,此处的非经常损益,包括出售子公司股权、获得政府相关部门的补贴收入、财务利息收入等,也就是扣除与企业经营无关的一切收入与开支后得到的利润,这一利润才能真实反映企业经营盈利状况。桂林旅游(000978.SZ)一季度扣非利润为-7492万,去年同期-254.4万,同比下滑2844.87%;首旅(600258.SH) 一季度扣非利润为-5.22亿,去年同期5624万,同比下滑1028.27%;中青旅(600138.SH)一季度扣非利润为-2.065亿,去年同期是5513万,同比下滑474.53%;华强方特(834793)一季度扣非利润为-2.775亿,去年同期为-5796万,同比下滑378.74%。

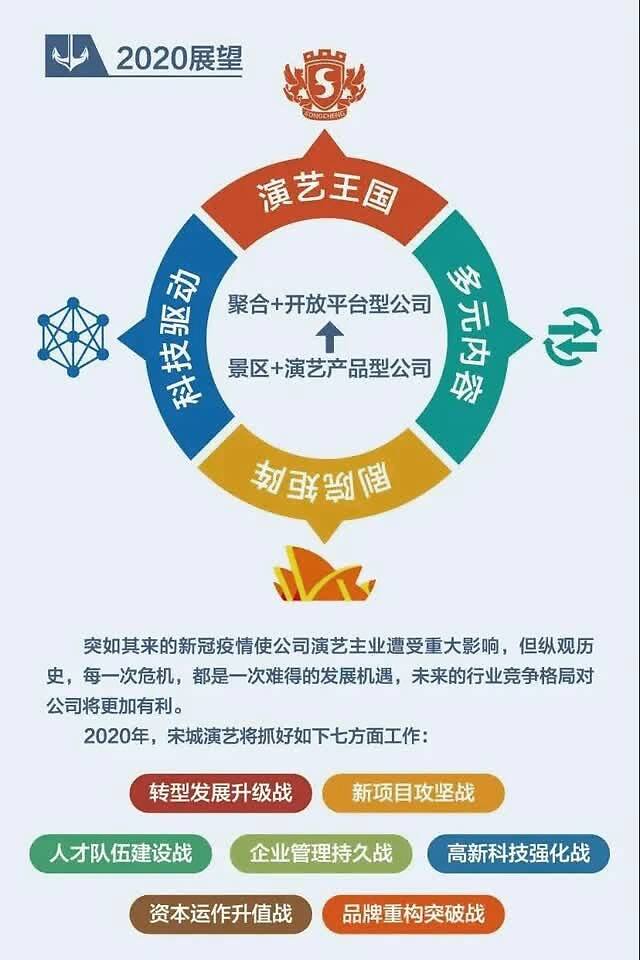

宋城演艺财报中对2020年的展望(图片来源:宋城演艺公众号)

令人吃惊的是宋城演艺一季度逆势实现扣非利润1847万元,去年同期3.60亿,同比仅下滑94.87%,我们来看看数据背后的数据:宋城演艺营收由2019年一季度8.25亿下滑至今年一季度的1.34亿,营业总成本由去年同期的3.787亿下降至1.557亿元:其中营业成本由2.493亿下降至3180万元,减少高达2.175亿元;销售费用由6350万下降至2216万,减少高达4134万元;此外在“其他经营收益”中,对联营企业和合营企业的投资收益由-15.14万上升至3158万,这是宋城演艺乐园业务关停后实现微盈的另一重要原因。

宋城演艺无疑是中国主题公园行业的绩优股,该公司以创意为起点、以演艺为核心、以主题公园为载体,在经营模式上明显区别于传统的演艺企业和旅游企业。首先它解决了一般演艺企业没有自有载体、演出成本高、引流成本高、观众更换频率低的难题;其次它克服了传统旅游企业没有核心竞争力、可复制性差、赢利能力差、边际效应低、千篇一律的缺点,形成了独特、创新的经营模式,近年来成长性显著,利润率较高。

部分企业实现正毛利润率,历年ROE高于15%

一季报接连发布,投资者承压不轻,因为耳边都是营收下滑和盈利巨亏的坏消息,但新旅界发现也有好消息:不少旅企实现了正毛利润率,甚至距离去年一季度不算颇近。

毛利率是衡量企业竞争力最基本也是最重要的指标,毛利率=(销售收入-销售成本)/销售收入。该指标反映了企业产品销售的初始获利能力,是企业净利润的起点,没有足够高的毛利率便不能形成较大的盈利。宋城演艺一季度实现毛利率76.33%,去年同期69.77%;中国国旅(601888.SH)一季度实现毛利率42.55%,去年同期49.45%;中青旅(600138.SH)一季度实现毛利率11.88%,去年同期23.97%凯撒(002425.SZ)一季度实现毛利率16.32%,去年同期20.91%。

此外,还有数家企业一季度净资产收益率ROE为正,其中凯撒一季度ROE是2.65%,去年同期1.36%,增长近100%;锦江酒店(600754.SH)为1.29%,去年同期2.29%;宋城演艺为0.52%,去年同期4.08%。ROE=净利润/净资产=(净利润/营业收入=净利率)*(营业收入/总资产=总资产周转率)*(总资产/净资产=权益乘数),用以衡量公司运用自有资本的效率,指标值越高,说明投资带来的收益越高。巴菲特曾在1979年致股东的信中谈到:“我们判断一家企业经营好坏的主要依据,取决于公司的净资产收益率(排除不当的财务杠杆或会计作帐)”。一般而言,连续多年净资产收益率在15%-30%的公司,是非常优秀的上市公司。

无论是企业家还是投资人在市场上打拼,不能计较一时一地的得失,而更应以历史的眼光来看到经营的真相。经过梳理ROE新旅界发现,宋城演艺和中国国旅可称得上优秀的上市公司,宋城演艺2015、2016、2017、2018、2019年ROE依次为15.15、15.07、15.60、16.38、14.52;而中国国旅2015、2016、2017、2018、2019年ROE依次为14.15、15.26、19.12、20.56、25.61,呈稳步增长态势。相较之下,锦江酒店和凯撒旅业ROE略低,凯撒旅业2015、2016、2017、2018、2019年ROE 2015、2016、2017、2018、2019年ROE依次为28.50、12.13、11.43、9.18、5.35,呈下滑态势;锦江酒店2015、2016、2017、2018、2019年ROE依次为7.55、6.94、6.88、8.60、8.35。

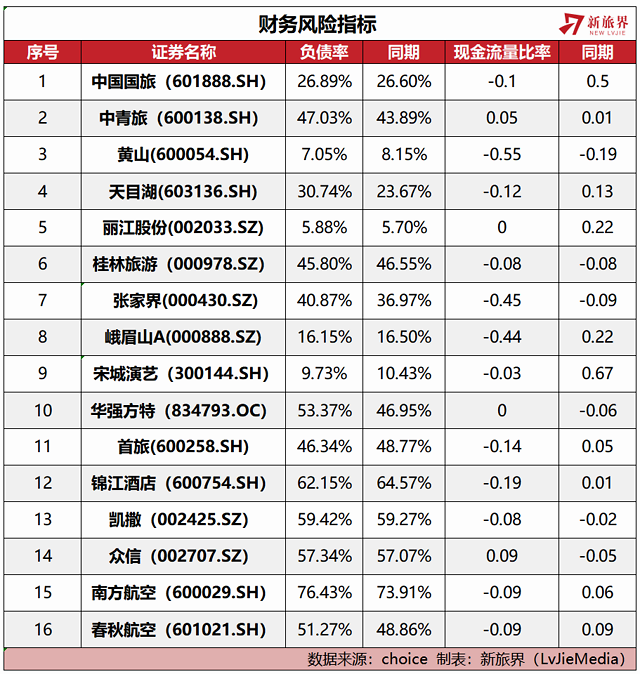

资产负债率均未超出合理范围,但普遍现金流紧张

虽然一季度绝大多数旅游企业的成长指标和盈利指标都不好看,但在财务风险指标中的资产负债率一栏,绝大多数经营主体与去年同期相近,没有明显变化。黄山(600054.SH)一季度资产负债率7.05%,去年同期8.15%;天目湖(603136.SH) 一季度资产负债率30.74%,去年同期23.67%;首旅(600258.SH) 一季度资产负债率46.34%,去年同期48.77%;春秋航空一季度资产负债率51.27%,去年同期48.86%。

资产负债率是衡量公司财务风险程度的重要指标,该指标超出合理范围越高,财务风险就越大。成熟企业的资产负债率在40%至70%之间较为合理,没有一家旅企超出该合理范围,反而是部分景区类上市公司财务政策趋于保守,比如:黄山、天目湖(603136.SH)、丽江股份(002033.SZ)、峨眉山A(000888.SZ)和宋城演艺资产负债率依次是7.05%、30.74%、5.88%、16.15%、9.73%,远远低于40%,说明企业管理者没有较好地利用负债来创造额外利润,或者是企业没有更好的发展项目。

当然,合理的资产负债率不是财务安全的充分必要条件,现金流量比率则是另外一项重要指标。现金流量比率是指未扣除利息、所得税、折旧以及摊销前的盈余(EBITDA)除以利息或本息之和的比率,反映了企业通过经营获取足够现金来偿还债务的能力。现金流量比率越高,则表示企业偿债能力越好;比率越低,则表示企业短期偿债能力越差。

一般而言该比率>100%比较好,代表企业赚回来的钱能够偿还公司的短期债务,“血足气长”;低于50%时,预警信号产生,表明企业经营活动的现金流人不能满足经营需要,应立即采取筹资措施;而当该数据为负时,表明企业对于短期负债的偿还,完全无法依靠经营活动产生的现金流量,只能依靠企业自有资金的周转,这对企业的经营非常不利,大大增加企业的短期资金风险,且对企业的长期发展产生不利影响。

一季度所有旅企的现金流量比率都非常难看,不但远远低于100%,而且普遍呈现负值,现金流紧张。这就要求旅企业未来二季度经营中,在提高筹资效率和优化财务费用的同时,想方设法获得更多因经营活动产生的现金流量。

上市20余年被强制退市 这家老牌酒店企业经历了什么

上市20余年被强制退市 这家老牌酒店企业经历了什么 旅游业步入寡头时代 全球50家旅游上市公司总市值6年增长1.2倍

旅游业步入寡头时代 全球50家旅游上市公司总市值6年增长1.2倍 2017旅游类上市公司成绩单 年报里的十宗“最”

2017旅游类上市公司成绩单 年报里的十宗“最” 透过百年老号港中旅的“十宗最” 窥悉旅业维艰(上)

透过百年老号港中旅的“十宗最” 窥悉旅业维艰(上) 扣非净利创十年最差之后 山航一季度业绩又降近9成

扣非净利创十年最差之后 山航一季度业绩又降近9成 西藏旅游2019年一季度营收同比增长55%

西藏旅游2019年一季度营收同比增长55% 峨眉山A一季度净利1939万 同比增长5%

峨眉山A一季度净利1939万 同比增长5%  桂林旅游一季度净利亏损195万 现金流量净额为-4796万元

桂林旅游一季度净利亏损195万 现金流量净额为-4796万元 携程将发展线下门店作为利润增长点

携程将发展线下门店作为利润增长点 雅高发布第三季度财报 计划出售AccorInvest股权套现

雅高发布第三季度财报 计划出售AccorInvest股权套现 锦江股份前三季净利润7.12亿,同比增长40.75%

锦江股份前三季净利润7.12亿,同比增长40.75% 首旅酒店前三季净利润5.50亿元 同比增长250%

首旅酒店前三季净利润5.50亿元 同比增长250% 凯撒旅业旗下易食控股为抗击疫情提供餐食等保障服务

凯撒旅业旗下易食控股为抗击疫情提供餐食等保障服务 华住旗下5700多家酒店强化推行智能化无接触服务

华住旗下5700多家酒店强化推行智能化无接触服务 融创文旅免除旗下商业项目36天租金

融创文旅免除旗下商业项目36天租金 众信旅游:已停止境内外旅游发团 预计业务二季度将逐步起稳

众信旅游:已停止境内外旅游发团 预计业务二季度将逐步起稳- 中国最老牌旅游城市桂林是如何没落的?(万字长文)

- 携程发布《2024暑期出游市场报告》

- 同程旅行发布《2024中秋假期旅行趋势报告》:“中式夜游”需求爆发

- 国家标准《旅游景区质量等级划分》修订版2025年实施

- 《2024暑期旅游市场盘点报告》:暑期亲子游客群偏爱历史文化名城

- 天津:将建超大规模室内滑雪场 可同时容纳6000—8000人

- 携程2024 Q2财报:旅游市场展现消费韧性 跨境游和细分人群成亮点

- 《中国入境旅游发展报告(2023-2024)》发布

- 石基畅联与HanaTour达成战略合作,助力其深度对接全球酒店资源

- 携程发布《2023-2024黑龙江冰雪旅游报告》

- 文旅企业如何找到撬动未来的“支点”?

- 圆桌对话 | 文旅企业生命周期与传承创新

- 业界观点 | 田春生:旅游消费者心理研究初探

- 业界观点 | 宋洋洋:以体系化制度供给为民营文旅企业保驾护航

- 业界观点 | 张功赞:延迟就业常态下的旅游业挣扎与煎熬

- 业界观点 | 郭玉敏:旅游营销“火爆出圈”需集齐五要素

- 何为文旅大消费企业的高质量发展?

- 2024知名文旅企业家山东行·枣庄站成功举行

- 首站枣庄,2024知名文旅企业家山东行即将启程

- 文博会签约!COFE+机器人咖啡亭官宣即将出口北欧

- 文旅大消费企业出海,"One Piece"花落谁家!

- 带瓶中国茶亮相法国,千岛湖阿尔法城发起全球换住旅居创作邀约

- 戴斌:旅游中国 温暖向前——2024年春节旅游市场特别评论

- 戴斌:2023年旅游经济回顾与2024年展望

- 戴斌:市场繁荣与产业重构——2023年中国旅游集团化发展论坛闭幕演讲

- 戴斌:我国乡村旅游可为世界旅游贡献更多中国智慧、中国方案

- 戴斌:夜间旅游从何时来?到哪里去?

- 关于优化学校假期统一推出“春假”的建议

- 戴斌:加快建设青年友好型旅游城市

- 戴斌:文旅融合推动旅游业转型升级(坚持“两创”·关注新时代文艺)

- 戴斌:文旅融合新动能与旅游经济未来方向

- 厉新建:虚拟技术加持,优秀传统文化成旅游消费“宠儿”

- 戴斌:看见古镇的文化遗产,看见旅游的生生不息

- 戴斌:旅游中国 厚植生活——2024年劳动节假日旅游市场特别评论